L’histoire en bref

-

Personne ne saurait prétendre à trouver une solution générale à la prédiction des marchés.

Personne ne saurait prétendre à trouver une solution générale à la prédiction des marchés.

La finance n’est pas une science dure et l’analyse technique, essentiellement empirique tend à palier cette carence par d’autres approximations empiriques ou non afin de contrebalancer les dégâts qu’elles créent nécessairement. -

La suite TTSF ne fait pas exception , mais par contre les palliatifs utilisés sont assez nombreux, spécifiques et complémentaires, certains originaux.

-

Cette page en donne un aperçu en 12 points avec leur justification.

-

Un tableau en conclusion résume les effets , la portée de chaque composant, le concept en relation avec le problème à traiter.

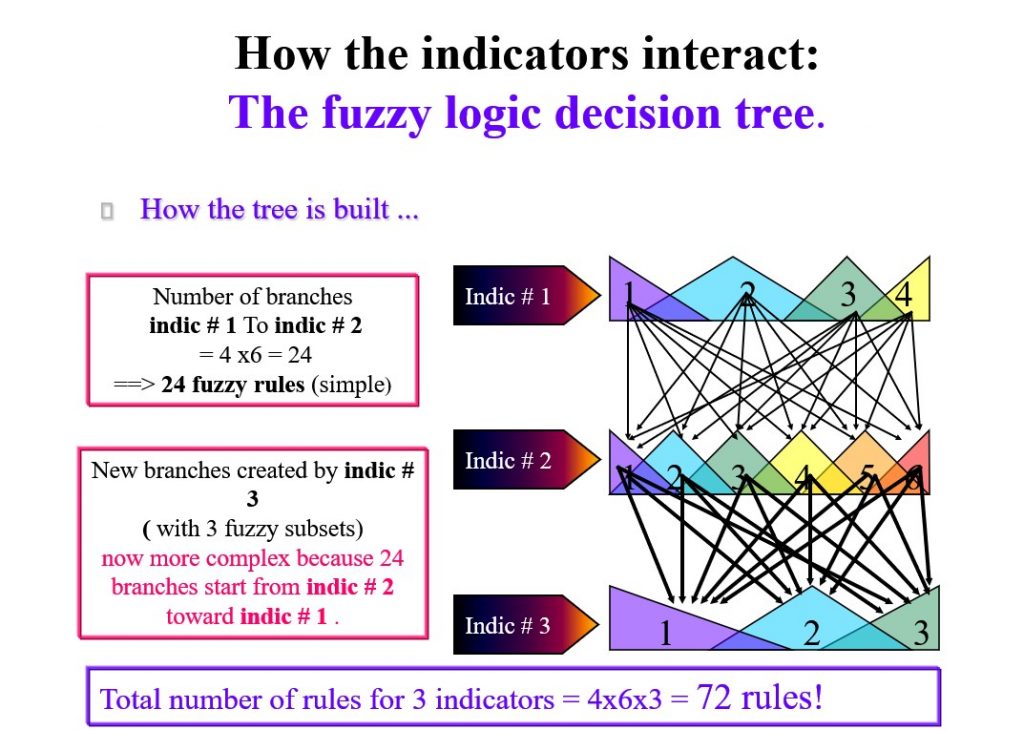

Le neuroflou (neurofuzzy logic)

La logique floue présente un avantage particulier dans le domaine de l'analyse technique:

Les indicateurs utilisés sont en fait trop précis numériquement pour être efficaces, alors qu'en général il faudrait seulement savoir si tel indicateur est haussier, neutre ou baissier.

En logique conventionnelle (crisp logic), la fixation de niveaux numériques fixes, ou même adaptatifs répond forcément à une logique booléenne, ici préjudiciable. Il suffit que le niveau précédent soit franchi d'un incrément infinitésimal par l'indicateur dérivé des cours pour que le signal soit donné. Ce qui est beaucoup trop fréquent pour que l'analyse technique puisse produire des résultats fiables dans le temps sur cette base conceptuelle.

La logique floue (fuzzy logic) permet de s'affranchir de cette logique en "tout ou rien", en recodant l’information d’une façon particulière :

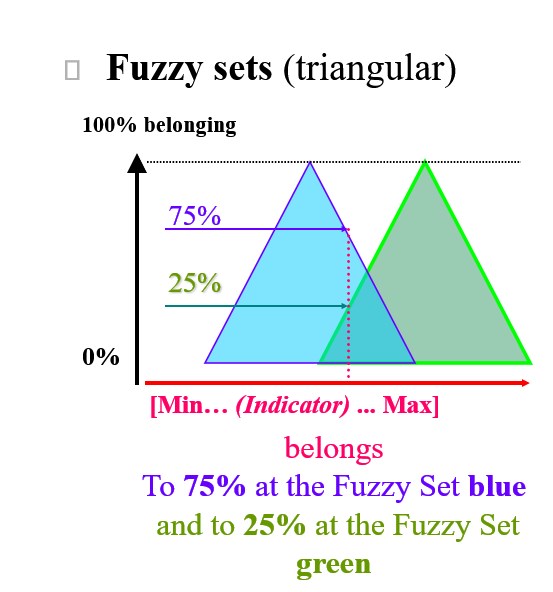

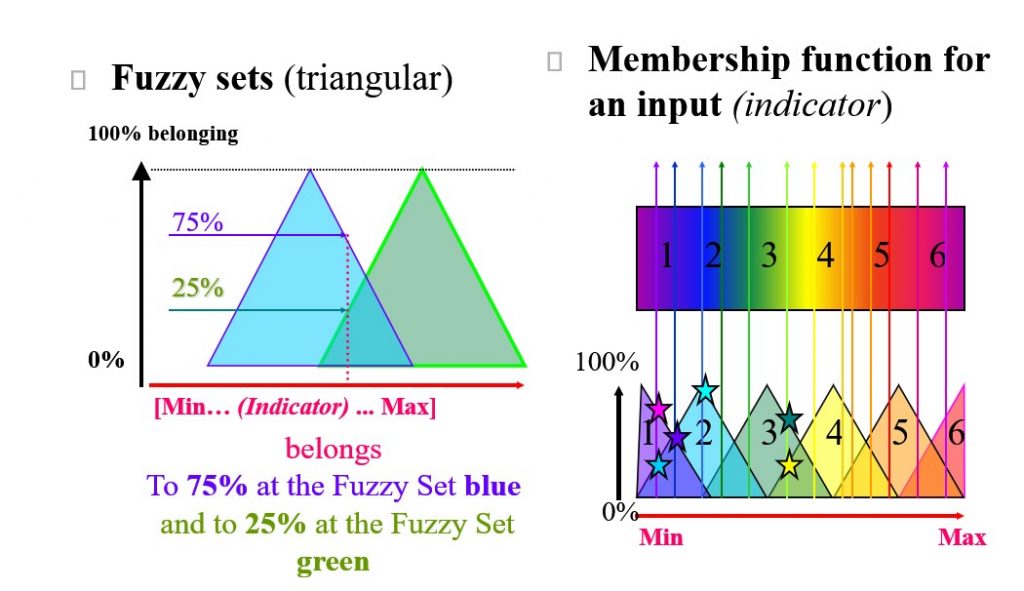

On mesure l’appartenance d’un indicateur à un sous ensemble flou par l’intersection de l’ordonnée de sa valeur avec la forme géométrique (triangulaire ici) qui représente les sous ensembles flous.

Du fait de l’interpénétration des triangles, un indicateur peut être à la fois dans une zone et une autre, et ce à hauteur d’un pourcentage d’appartenance déterminé :

Appartenance d’un indicateur à deux sous ensembles flous

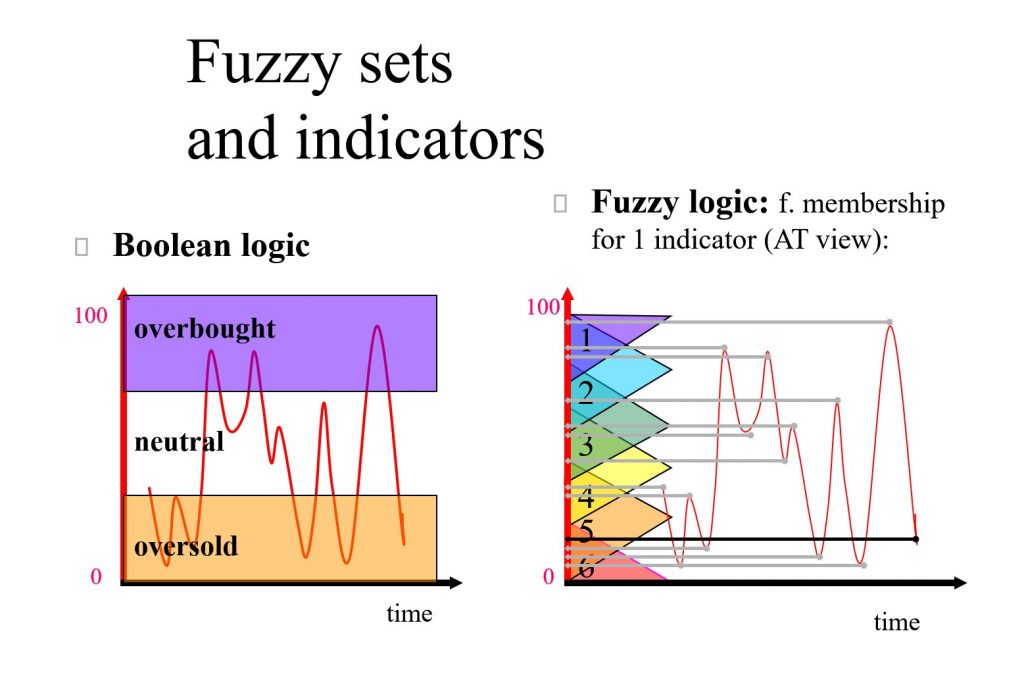

L’interprétation en logique floue d’un indicateur est donc paradoxalement bien plus riche et précise qu’elle ne le serait par des méthodes classiques à base de niveaux suracheté- survendu

Interprétation d’un oscillateur

en logique classique et en logique floue

Mais le revers de la médaille se trouve dans la définition des sous - ensembles flous et la construction de règles.

En effet, chaque indicateur étant codé en logique floue, les variantes d’interprétation deviennent rapidement impossibles à gérer pour l’esprit humain :

Ce travail peut être considérable en termes de temps de développement.

Fort heureusement, les techniques d'apprentissage neuronales de SAFIR-Xp permettent la définition des règles et des ensembles flous sans intervention directe de l'utilisateur (d’où la dénomination " neuroflou ").

L’analyse technique

Cette dénomination peut prêter à confusion par son aspect généraliste.

Elle vise à regrouper toutes les techniques numériques, graphiques utilisant les séries chronologiques de cours, pour en tirer des prédictions des tendances futures.

Vouloir prédire les cours à venir à partir de ceux du passé est une entreprise plutôt illusoire et son succès tout à fait relatif tend à montrer que l'équation magique qui régirait les marchés n'a pas encore été découverte.

Le débat reste ouvert et risque de ne jamais être clos, car là encore une telle découverte serait incompatible avec l'existence même des marchés, régis uniquement par la loi de l'offre et la demande.

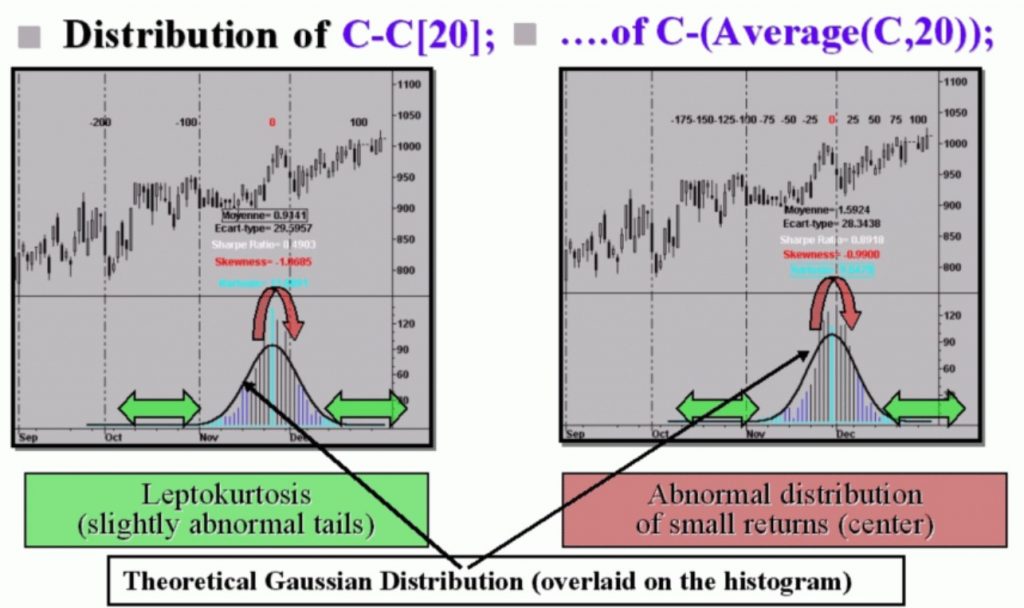

Cependant, des études menées il y a une cinquantaine d'années, montre que la distribution statistique des variations des cours ne suit pas une distribution normale (gaussienne).

Cette anomalie de distribution perdure de nos jours :

Il a été observé une leptokurtose de la courbe de distribution qui est en fait la seule justification scientifique de l'analyse technique: La progression des cours ne se fait pas toujours au hasard, et on observe des tendances (trends) qui peuvent alors être détectées par l'analyste technique.

Par contre, le départ du trend et sa fin suivent un processus aléatoire, en tout cas difficile à formaliser, même si certaines techniques (fractales) tirent un léger avantage quant à l'explication.

Plus prosaïquement, il est possible de produire des gains sur les marchés financiers en essayant de détecter le sens des tendances dès qu'elles semblent se dessiner dans un sens , et d'inverser sa position dans le cas contraire.

Des centaines de techniques ont été développées depuis plus d'un siècle dans le monde occidental pour interpréter les séries chronologiques boursières et la plupart d'entre elles visent à retravailler les données brutes pour y faire apparaître de façon plus lisible les tendances.